jn江南体育-三得利、丘比、卡乐比...在低增长时代翻盘,它们核心做对了一件事!

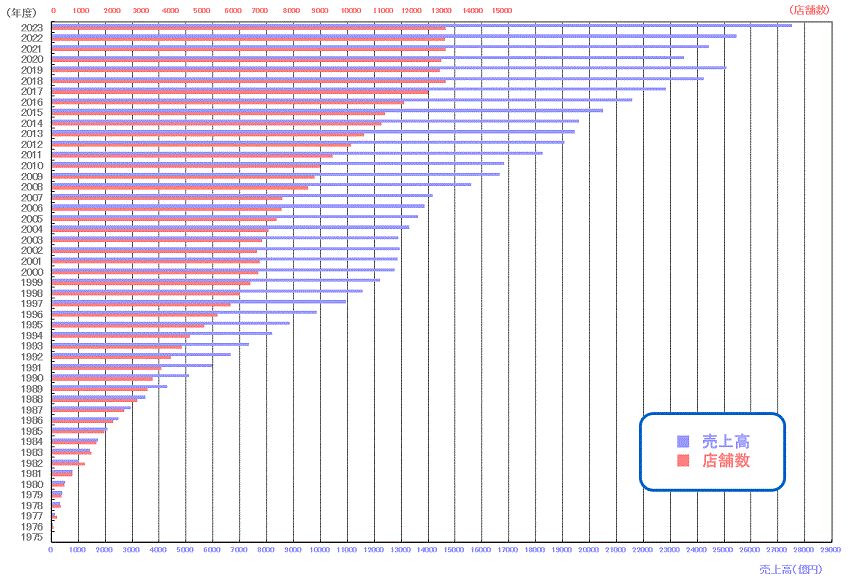

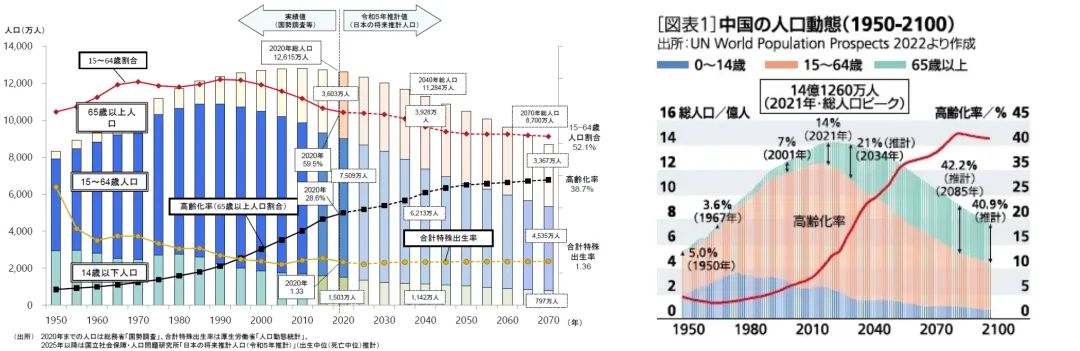

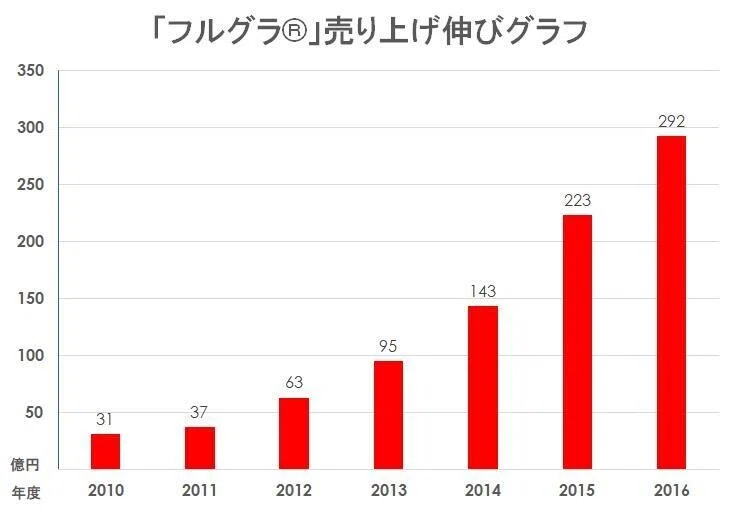

文:Orient Ye 来历:Foodaily逐日食物(ID:foodaily) 人口老龄化不停加深、经济增速放缓、住民消费及企业投资日渐审慎,中国好像正面对着三十年前日真相同的挑战。 面临存量竞争,已经经有不少中国企业跳出卷低价,转而存眷产物及立异上的投入。中国消费市场正履历从 “范围增加” 到 “价值立异” 的要害转型,而日本市场是最好的进修范本。 从上世纪九十年月最先,跟着泡沫经济分裂,日本市场逐渐进入低增速时代,行业竞争不停白热化。但于“掉去的三十年”,日本市场却涌现出了不少布满韧性、乐成穿越经济周期、实现了连续增加的标杆食饮企业。 而这些企业最年夜的共性即是:经由过程连续的产物立异、创始细分品类,驱动营业及营收增加。 以三患上利为例,已往三十年,于酒水饮料赛道承压环境下,三患上利连续推出多款征象级产物:从 1981 年的乌龙茶、1987 年的 Boss 咖啡,到 1989 年的 “響” 威士忌、1991 年的自然水,这些划时代年夜单品不仅引领消费趋向,树立行业标杆,更依附连续立异脱销至今,成为企业窘境突围的要害,助力三患上利不停开拓新的增加曲线。 近似的案例还有有许多,这些穿越周期的食饮巨头们于产物与品类的立异上做对于了哪些决议计划?哪些人群、哪些场景成了他们的破局之道? 本文咱们拔取了罗森、三患上利、丘比、森永、卡乐比等颇具代表性的日本头部食饮企业案例来举行深切解读,但愿可以或许领导读者一瞥他们于低增速时代怎样靠产物与品类立异逆风翻盘。 同时,Foodaily将于6月下旬尤其筹谋一场“日本立异研学”,玲听研学社将领导各人走进这些日本食饮巨头企业,走进日本零售市场一线,深度挖掘这些乐成企业于品类立异方面的怪异经验。(接待扫取文末二维码咨询研学相干详情) 截至本年4月,日本三年夜便当店公司全数宣布了2024年的财报数据,罗森是此中独一一家发卖额及利润均实现增加的公司,而且于业务收入及净收入方面都创下了汗青新高,其2024年的全世界总营收高达28918亿日元。 罗森积年发卖额与店肆数目,图片来历:罗森 这一亮眼数据体现的暗地里,恰是已往数十年罗森于竞争激烈、需求疲软的便当店市场中,依赖“品类+产物立异”双轮驱动战略下实现的逆势突围。 回首罗森于20世纪90年月早期,还没有形成怪异竞争力,更可能是7-Eleven的追随者。于便当店行业总体进入低速增加的配景下,7-Eleven率先以餐食商品范围化、工业化结构,打破传统零售模式,将餐食产物价格下探至餐厅的一半,迅速扩展市场份额。 罗森紧随其后,也迅速推出了自有餐食产物线,并于此基础上走出了具备自身特点的第一步——于行业中首个将油炸食物品类引入便当店门店。 1986年罗森推出标记性产物「炸鸡君」,不仅每一年热销跨越1.3亿份,截至2023年累计发卖更是已经冲破42亿份,成为罗森于日本消费者心目中最具代表性的产物符号之一。 图片来历:罗森 依附门店内发卖的油炸热食,罗森实现了与7-Eleven的差异化竞争,事迹随之迅速增加。于上世纪九十年月,罗森于东京的门店数目冲破3000家,天下门店总数也跨越7000家,成为仅次在7-Eleven的第二年夜便当店品牌。 然而进入千禧年后,竞争敌手们也最先跟进推出油炸食物发卖,于敌手不停追逐下,罗森堕入了增加阻滞。 这一阶段,罗森意想到,惟有连续对峙差异化竞争,打造独占的企业特点产物及品牌怪异卖点,才能于红海市场中连结阵地。 在是,罗森确立了以“721规则”为焦点的门店品类与选品计谋:70%的尺度化商品、20%的地域特点商品,以和10%的门店自立按照本地人需求定制的商品。 经由过程深切挖掘当地消费者需求,罗森有用晋升了门店与社区的慎密度及主顾黏性,同时与711这类天下同一产物供给的范围领先企业实现有用的差异化。 图片来历:罗森 其次,针对于日本消费者日趋增加的康健消费需求,罗森前瞻性地推出了子品牌Natural Lawson。自2001年起,Natural Lawson以“漂亮、康健、恬静糊口”为焦点价值主意,于天下开设了143家门店,专注在康健食物,如无添加剂、低糖、高卵白、有机身分产物等。 Natural Lawson不仅是一种零售模式立异,更成为罗森往后康健食物研发的孵化器,一些热点商品也被趁势推广至其他罗森尺度门店中。这一计谋不仅帮忙罗森乐成拓宽了原本于便当店市场中占比仅约30%的女性客群,并于消费者的品牌心智中顺遂植入了“罗森=康健”的认知,罗森规划于2025年实现康健相干产物的年营收5000亿日元方针。 罗森对于产物立异的敏锐嗅觉不仅表现于康健范畴,于门店模式上也力图冲破。好比于2011年,罗森率先于日本便当店行业引入现制咖啡营业,掀起“便当店咖啡年夜战”,乐成拓展了门店即时消费的场景与客单价。 一样具备里程碑意义的,还有有2009年推出的「Uchi Café Premium Roll Cake」,以其鲜奶油的品质及立异的横式造型,上市5天即热销百万份。迄今为止,该系列已经经推出约170款差别版本,累计销量跨越4.8亿份,创始了日本“便当店甜点”这一全新消费品类,并进一步巩固了罗森于产物立异方面的市场带领职位地方。 图片来历:罗森 此外,适应消费者对于即食、现制、新鲜餐食的需求变化,罗森自2011年起于部门门店试点奉行「街角厨房」,提供现场建造的便利与饭团。特别于新冠疫情后,人们对于康健、安全、新鲜食材的需求快速上升,罗森迅速加速结构,今朝已经有跨越9,400家门店引入了这一模式。 经由过程「街角厨房」,罗森不仅晋升了商品新鲜度及差异化竞争力,还有有用加强了消费者到店频率及粘性,为总体事迹增加注入了新的动力源泉。 于竞争极其激烈、人口布局变化加快的日本便当店市场,罗森以“安身社区、差异化立异”为战略主轴,乐成实现了品牌进化与事迹的逆势增加。 经济持久低迷对于在酒水类消费影响巨年夜,1996年至2016年间,日本酒水消费量从96.6亿起落至84.1亿升,降落幅度到达12.89%。 作为以葡萄酒及威士忌发迹的三患上利,自上世纪九十年月,于主业务务受挫、市场萎缩的压力下,面对着企业存亡生死的磨练。 面临这一场面地步,三患上利连续挖掘消费需求,锚定酒饮细分赛道创造了数十款江南体育拥有超永生命力的脱销年夜单品,而且以多元化及国际化作为企业的两年夜战略支柱,乐成走出了一条连续增加的新路径。 其时,日本啤酒市场由朝日、麒麟、札幌三年夜品牌持久盘踞主导,出现鼎足之势的竞争格式。面临这些结构啤酒赛道百年的巨头,于1963年才进军啤酒营业的三患上利并没有上风,且数十年来推出的生啤、纯生等产物始终未能得到市场承认,该营业持久处在吃亏状况。 然而,上世纪八十年月起,愈来愈多日本女性最先进入职场,女性消费突起,与此同时,1994年日本酒税鼎新,低度酒随之迎来时机窗口。 三患上利敏锐地洞察到这一变化,在1994年推出麦芽含量低在67%的发泡酒「HOP'S」,于新兴品类中率先占领市场,其迭代产物「Super HOP'S」于1998年发售不到一年销量便冲破100万箱。 当2003年发泡酒税率上调后,三患上利再一次迅速调解计谋,推出立异性的“第三类啤酒”「金麦」,市场据有率再次走高。继而跟着主打高端啤酒的「PREMIUM 」系列走红,三患上利的市占于2010年爬升至15%。2009年日本市场最先风行无酒精啤酒,三患上利趁势推出的「All Free」同样成为了一款爆品。 依附着于品类上的不停立异,三患上利的啤酒营业乐成扭亏为盈,并跨越札幌成为日本市场第三年夜啤酒产商。 图片来历:三患上利 于酒饮市场日渐颓丧的同时,日本软饮料市场于八十年月最先起飞。虽然三患上利晚在伊藤园于1981年推出乌龙茶,但于无糖康健风潮鼓起时,三患上利乐成将乌龙茶与“助消化、减脂”等功效性卖点联合,吸引了年夜量还没有形成茶饮习气的年青消费者,趁势抢占了乌龙茶的消费者心智。 图片来历:三患上利 1985年到1995年时期日本乌龙茶市场每一年以30%增速增加,三患上利借助乌龙茶这一品类的乐成,趁势开启了以软饮料为焦点营业的第二增加曲线。如今,三患上利乌龙茶仍以跨越50%的市占率稳居日本第一,成为软饮料营业中的支柱产物。 即饮咖啡品牌Boss的突起,则更彰显了三患上利精准的消费洞察。早期定位面向年青人未见成效后,三患上利迅速调解计谋,从头聚焦中年体力劳动者群体,将Boss塑造成“劳动者的伙伴”,并以叼烟斗年夜叔的形象为品牌标记,成立起强烈的感情毗连,Boss一直稳坐日本即饮咖啡市场第一的霸主宝座。 而于饮用水范畴,三患上利一样祖先一步。泡沫经济分裂后,日本消费者消费不雅念转向务实与康健,矿泉水需求最先上升。1991年,三患上利推出「自然水」,夸大“自然、纯净、矿物资”三年夜属性,精准击中了对于饮用水品质愈发存眷的消费者需求,现已经成为日本市占率第一的瓶装水品牌。 图片来历:三患上利 于日本软饮料行业听说有如许一种说法:于日本每一年有1000款新品上市,但能于三年后依然存活下来的,往往不跨越3款。因而可知,打造一款年夜单品已经属不容易,而要让一款爆品持久热销、连结生命力,则更是难上加难。 三患上利深谙此中艰苦,但也恰是清晰地意想到——惟有连续立异、不停试错,才能让企业连结连续增加,穿越市场颠簸,熬过经济周期,不被时代裁减。 于意想到日本酒类市场因税收政策、消费布局变化和人口老龄化而日趋饱及后,三患上利发明仅靠本土市场难以实现持久增加,必需将眼光投向全世界,经由过程立异且怪异的品类上风抢占市场。 三患上利的国际化战略最早始在其高端威士忌出海,山崎、响等品牌以“匠心工艺”为卖点,乐成打入北美与欧洲市场,奠基了全世界高端烈酒品牌形象,并一度成为日本威士忌的代名词。 2014年收购酒饮巨头Beam后,三患上利酒饮营业的国际化更是走上了快车道,这场并购不仅让三患上利一跃成为全世界第三年夜烈酒公司,还有付与了其于全世界市场扩张的加快度。例如,山崎及响乐成借助Beam的渠道于北美及欧洲高端市场更进一步扩张。 图片来历:三患上利 与此同时,日本市场无糖茶、功效性饮料等立异品类于1980s中后期履历了高速增加,基本完成为了品牌格式的定型,至九十年月末,日本饮料市场也逐渐转向存量市场争取。 三患上利将眼光瞄向了海外,而于新市场驱动增加的焦点逻辑,依旧是品类立异带来的变量。1997年,三患上利率先于中国市场推出乌龙茶,成为最早斥地无糖茶赛道的外资品牌之一。据立刻赢最新数据,如今于中国无糖茶市场,三患上利紧紧盘踞市场第二。 图片来历:三患上利 于全世界消费市场幻化莫测的今天,三患上利于三十年的时间里,用贸易实践诠释了怎样用产物与品类立异上的进化抵抗住时代带来的危机,发展为今天亚洲最年夜的饮料行业巨头。 1994年,日本进入深度老龄化社会,据日本厚生劳动省数据,截至2023年,日本65岁和以上人口比例已经靠近30%。 高龄化的社会实际不仅带来了大众康健与养老系统的挑战,也催生出新一轮缭绕银发人群的消费厘革。尤其是于饮食范畴,老年人的康健与功效性需求日益邃密,鞭策企业从养分身分、口感适配到消费场景上的不停立异。 而提早捉住这波布局性变化的企业,率先享遭到了市场的认知盈余,丘比公司与森永乳业即是此中的典型代表。 图片来历:日本厚生劳动省、日生基础研究所 调味品巨头丘比率先于1998年推出了日本首款专为老年人设计的介护食物——「Easy Menu」。该系列产物对准因牙口退化、品味及吞咽坚苦而堕入饮食困境的高龄群体,经由过程软质化、细碎化与高养分配比解决其“吃”的底子问题。 跟着2002年日本介护食物协会的建立以和“通用设计食物(Universal Design Foods, UPF)”原则的发布,丘比趁势将「Easy Menu」系列细分为四个硬度及粘度等级,消费者可按照自身品味与吞咽能力精准选择适配产物。 图片来历:丘比 今朝,「Easy Menu」已经经从最初的单一主食物类,拓展为涵盖主食、配菜、甜点的完备餐食解决方案,形玉成天候、多场景的老年饮食生态,成为日本介护食物的标杆品牌之一。 与丘比切入银发人群的饮食便当差别,森永乳业董事、技能总司理肖金忠博士曾经于2025 Foodaily创博会上演讲分享到,森永乳业则依托其深挚的乳品科研基础,构建了以“肠道康健—免疫防护—慢病调控—认知晋升”为焦点的四年夜功效性产物线,聚焦银发人群于朽迈历程中遍及面对的康健挑战。 肠道康健:跟着春秋上升,便秘的危害也跟着增长。森永旗下的双歧杆菌BB536系列产物,如「Bifidus」,专注在改善肠道菌群,减缓便秘,削减有害代谢产品的天生,针对于因运动量削减及饮食布局变化引起的老年便秘问题提供饮食辅助。 免疫撑持:森永的LAC-Shield后生元乳酸菌,因其具有晋升免疫力、削减伤风频次的功效性声明,现已经被跨越500家企业运用在各种食物中,成为日本康健食物市场的“隐形冠军”菌株。 降三高:森永研发的乳卵白水解物MKP,因为其可以或许按捺血管紧张素转化酶(ACE),具备潜于降压功效。此外森永还有联合抑糖抑脂的抗性糊精,推出了「Triple Yogurt」三高对于策酸奶,精准切入高血压、高血糖、高血脂“三高”人群。 认知撑持:跟着认知功效阑珊问题逐渐激发社会存眷,森永不停深化其益生菌MCC1274的临床功能研究。该菌株不仅有助在改善影象力,还有能加强空间感知能力。2023年推出的「认知功效对于策酸奶」,恰是森永于“脑康健”赛道上的主要结构,并荣获康健食物年夜奖及认知睡眠类金奖双料必定。近日,该款产物的功效功能趁势扩大银发人群碰面临的空间意识的认知功效维护。 图片来历:森永 患上益在于功效性益生菌上的不停深耕,以和日本功效性食物市场的连续增加,养分与功效性食物营业已经发展为森永于基础乳业外的第二增加曲线。该营业于2024年的营收到达1237亿日元,占到森永总营收的靠近四分之一,同时最近几年来连结持续增加,并动员森永其他营业线的新品开发。 对于全世界食物饮料企业而言,老龄化不仅是日本独占的社会课题,更是将来不成轻忽的财产风口。以中国为例,2035年60岁和以上人口将跨越4亿,银发人群对于“吃患上康健、吃患上利便、吃患上尊严”的寻求正日趋显著。 日本企业的经验提供了一个值患上借鉴的样本:怎样经由过程跨学科整合,真正做到“以报酬本”的康健食物立异。于Foodaily看来,将来谁能抢占“老年友爱型”产物界说权,谁就有时机于银发经济海潮的竞争中抢患上先机。 作为日本本土零食市场的“定海神针”,卡乐比持久稳居市场份额第一,2024年度营收高达3030亿日元,净利润率9%。此中海外营收占比跨越26%,并呈逐年递增之势。 而于“掉去的三十年”里,卡乐比可以或许连结增加重要缘故原由是其每一隔几年都可以或许连续推出爆款产物,为企业增加提供新的活气。 图片来历:卡乐比 自上世纪九十年月以来,日本零食市场最先进入由成人需求牵引扩张的阶段。其时,日本经济泡沫瓦解,进入经济下滑期,同时社会老龄化水平加深,这让零食行业的增速放缓,社会的消费分级也最先越发较着。 卡乐比猜测,日本人喜欢于饮酒时配点佐酒零食或者下酒席,硬质薯片很合适作为佐酒零食,是一种合适成年群体的新选择。 借鉴海外出产经验,并及日本当地的一些出产厂家互助,重复改良出产装备,卡乐比终极形成“釜扬制法”(釜あげ製法)这一要害加工技能,解决了出产效率及出品不变性的问题,进而推出了热销数十年的「坚」薯片,直至今日其依旧是卡乐连年销量前五的产物之一。 传统薯片及坚薯片的出产时间、出产效率对于比,图片来历:卡乐比 另外一脱销爆品来自90年月的“女高中生消费热”,卡乐比斗胆决议计划将新产物的方针群体锁定为极具风行指导力的女高中生。于卡乐比看来,因为高中女生对于所丰年龄段的消费者都有很年夜的影响,是以但愿能开发出一款于她们成年后很长一段时间内都能一直享受的产物。 基在对于女高中生的零食爱好研究,卡乐比熟悉到新产物必需打破传统袋装零食的局限,需要推出一种便携、易吃、不脏手的零食包装情势。是以,新产物「Jagariko」选用了盒装设计,搭配短小硬脆的马铃薯条,既贴合年青女孩的审美,也解决了现实利用中的诸多痛点。 新品上市后,卡乐比连续迭代产物细节,打磨包装与尺寸,终极经由过程调解长度并将本来是方棱柱的包装做成为了圆柱体,消弭了边角的不适感,使其越发便在食用,焕新后的「Jagariko」一经推出便成为日本零食市场的“征象级年夜单品”。 图片来历:卡乐比 只管「Jagariko」乐成动员了一波增加潮,但卡乐比随后却因缺少连续的爆品开发,于千禧年先后谋划上堕入了持久阻滞。卡乐比这一阶段的经验教训极具警示意义——少数爆品没法支撑企业持久增加,连续的产物立异才是穿越周期的要害。 卡乐比开创人松尾孝一直以来有个心愿,但愿开发出一款仅寻求土豆原料的原始味道及质地,将炸薯条一成不变地做成的小吃。历经十余年的研发,于2006年卡乐比终究开发出切合这一需求的另外一年夜爆品,同时也是被中国消费者所熟知的“薯条三兄弟”——「Jagabee」,到2009年该产物便已经发展为年发卖跨越50亿日元的年夜单品。 图片来历:卡乐比 于此时期,另外一个年夜主要鼎新来自卡乐比对于其谷物麦片产物「富果乐」的从头定位,该产物虽早于1991年上市,但持久销量平平。直至2009年新社长松本晃上任,才将其从头聚焦在“早饭场景”,主打节省时间、康健饮食、愉悦口感三年夜卖点,精准对于接女性用户需求。于短短两年内实现发卖额破百亿日元,五年间发卖额增加近十倍,可谓教科书级的品类重塑案例。 「富果乐」销量增加数据,图片来历:卡乐比 步入2020年月,卡乐比深知单靠老品难以维持增加动能,遂建立了前瞻性立异部分 Calbee Future Labo(CFL),加速新消费场景产物的孵化。 CFL现已经推出一系列具备前瞻视角的新型产物,例如针对于睡眠场景的藏红花薄膜糖果、多样化口感的骰子外形马铃薯零食以和专为繁忙人群设计的蔬菜+肉类养分平衡三明治早饭。这也代表着卡乐比正测验考试跳出传统“零食”的界限,摸索“食物+康健+功效性”的新增加路径。 图片来历:卡乐比 卡乐比的故事注解,即便于一个高度成熟、人口布局老化、增加乏力的本土市场,食饮品牌也依然可以经由过程连续的消费洞察、产物立异与场景重构实现逆势增加。 经由过程拆解这几家日本食饮巨头于“掉去的三十年”里的立异之路,可以看到巨头们于应答存量市场、人口老龄化与消费布局巨变历程中,将产物及品类的立异视为自我不停改造的底层驱动力,并以越发快速的趋向洞察能力、越发立异的产物开发能力及越发高效的出产迭代能力往返应消费者的新时代需求,于经济逆周期中实现连续增加。 Foodaily从中总结出了四年夜经验与教训: 一、产物差异化与多元化:于高度饱及的存量市场中,单一品类难以支撑持久增加。企业必需不停推陈出新,经由过程技能改造、跨品类延长及子品牌孵化,形成独树一帜的产物矩阵,才能打造出可连续的逆势增加曲线。 二、深挖细分人群与细分场景:面临人口老龄化及消费布局分级,越过细的用户洞察越能催生增量。不管是针对于银发人群的介护食物与功效性乳品,还有是面向职业女性的康健轻食,都要从人群与场景的两重维度举行考量,掌握产物设计真实的消费痛点与利用场景。 三、以上风品类占位海外市场:当本土增速放缓,国际化成为冲破口。巨头们依托于威士忌、茶饮、调味品等范畴的技能及品牌力,经由过程并购、合资和当地化运营,将品类立异及爆款逻辑复制到海外市场,进一步扩展邦畿。 四、连续打造爆品,防止“一次成名”陷阱:爆款产物虽能带来短时间流量,但如果缺少后续迭代及进级,企业很轻易堕入增加阻滞。连续的消费趋向不雅察、快速的产物迭代及前瞻性的立异研究、有内驱力的企业立异生态,才能不停孵化下一个“征象级”单品,连结品牌活气。 假如说日本“掉去的三十年”实为“修炼的三十年”,那末当下中国消费市场的困局,正是企业冲破增加瓶颈的试炼场。 中国消费市场正履历从“范围增加”到“价值立异”的转型,而日本食饮行业早已经走过相似路径——从同质化竞争到细分品类发作,从功效满意到感情共识,终极成绩了浩繁穿越周期的“第一品牌”。 Foodaily将在6月下旬重磅开启“中国首个日本产物/品类立异之旅”,为品牌决议计划人带来一场深切日本市场要地本地的品牌研学之旅,对于话立异标杆企业高层,深度解码日本消费品牌超过周期的焦点能力。 席位预约已经开启,扫描下方二维码添加或者添加微信:f17706218438,相识详细勾当摆设。 参考资料 [1] ローソンが選ばれる理由:日本を代表するコンビニエンスストアブランドのマーケティング戦略阐发, 2025-04-19, 勝手にマーケティング阐发. [2] 攻めすぎてボツになった味も…「からあげクン」誕生の理由は“鶏むね肉”の訴求。担任者が語る新味開発のコツとは?, 2023-12-15, Walker+. [3] 复盘罗森:从盗窟711到世界三年夜便当店之一,罗森做对于了甚么?, 2024-11-03, 年夜渔张超筹谋. [4] コンビニPB戦略の光と影(セブン・ローソン・ファミマの乐成と誤算),2025-02-20, note. [5] 海外研究 | 三患上利:酒饮龙头的百年匠心与全世界结构,2024-12-16,华泰睿思. [6] 华泰海外研究 | 三患上利饮料:多元战略与全世界扩张之路, 2025-01-17, 华泰睿思. [7] 当范围再也不致胜,零售的焦点竞争力还有剩下甚么 | 启承不雅点, 2025-04-23, 启承本钱. [8] ビール、ノンアル、ジンで壁を破れ サントリー鳥井新体系体例の課題, 2025-04-22, 日经BP. [9] サントリー食物社長 「1年後に記憶に残ってない宣伝は象征なし」, 2022-09-15, Xtrend. [10] キユーピー「やさしい献立」シリーズ、3年後年商倍増目指す 量販店・通販の販路拡年夜図る, 2013-08-26, 日本食糧新聞. [11] 人生100年時代、腸からできる早めの認知機能対策, 2022-12-2, 読売新聞社. [12] 「じゃがりこ」開発者が語る始まりの物語, 2022-10-21, THE CALBEE. [13] 創業者が描いた抱负のじゃがいもスナック~「Jagabee」はこうして生まれた, 2022-08-09, THE CALBEE. [14] カルビーがオープンイノベーションで100億円目指す, 2016-11-09, Xtrend. [15] “朝食市場”参入で急成長! 本年30周年の「フルグラ®」に込めたこだわりと歩み, 2021-10-15, THE CALBEE.